传播正能量 创造新价值;健康中国新闻发布与传播平台,专注新时代健康产业品牌推广与传播,是

国务院医改领导小组公开表彰媒体。

第一健康报道/ 记者 康梅

2014年12月23日,易观智库发布《中国在线医疗市场专题研究报告2014》,研究报告从中国在线医疗的现状、用户属性、商业模式、竞争分析、发展趋势等方面,客观呈现中国在线医疗行业的发展情况。

易观分析:

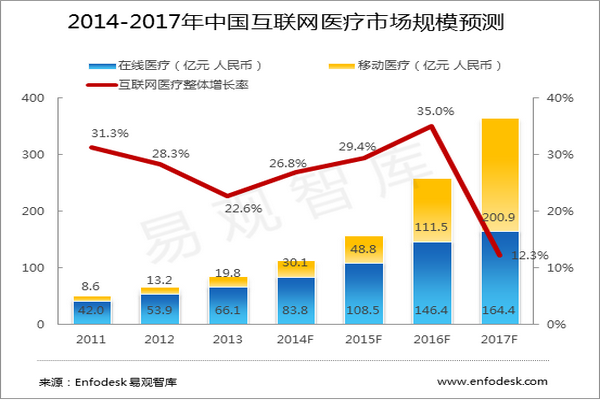

医疗行业互联网化经历了医疗信息化、在线医疗和移动医疗的演变和发展,实现了企业在互联网领域的医疗革新。其中,在线医疗正是医疗互联网化革新的承载着,它包括了以互联网、移动互联网为载体和技术手段的健康教育、医疗信息查询、电子健康档案、在线疾病咨询、电子处方、网上药店、远程会诊、远程治疗和康复等多种形式的健康医疗服务。目前,在线医疗呈现稳定增长,并成为具长远发展潜力的领域。根据Enfodesk易观智库《中国在线医疗市场专题研究报告2014》数据显示,2013年中国在线医疗市场规模达到66.1亿元,较2012年增长22.6%,预计2014年增至83.8亿元,同年增长26.8%。随着移动医疗高速发展,在线医疗企业加速布局移动医疗,未来所占互联网医疗市场份额将逐年递减。

图片4

《中国在线医疗市场专题研究报告2014》对行业现状、用户属性、商业模式、竞争格局等做了客观呈现,具体如下:

以PC端为流量入口,移动端为服务渠道

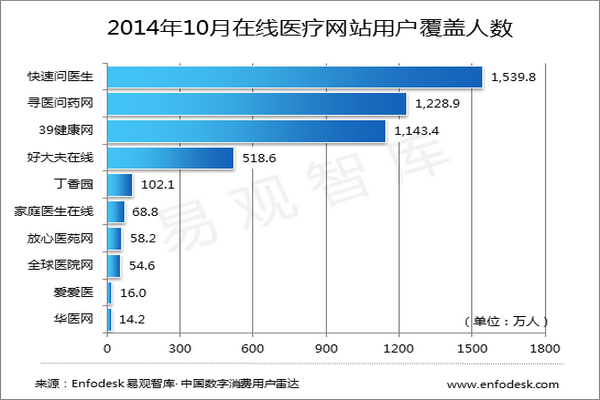

当下,在线医疗市场处于市场启动期,在线医疗企业陆续转型移动医疗成为行业发展驱动力,从而形成以PC端为流量入口,移动端为服务渠道的线上医疗体系。根据易观智库中国数字消费用户雷达,2014年10月监测的在线医疗网站的用户覆盖人数显示,快速问医生、寻医问药网和39健康网分别以1539.8、1228.9和1143.4万名列前三;其中,快速问医生移动APP的同期用户覆盖量达到14.7万人,好大夫在线移动APP为10.9万人,丁香园旗下的用药助手APP和丁香医生APP均达到17.7万和15万人。另外,挂号网旗下的微医APP、39健康网旗下的就医助手APP和寻医问药网旗下的问医生APP成为发展较快、转型移动医疗的突出案例。

图片3

资本市场眼光转向移动医疗,行业投资趋冷淡

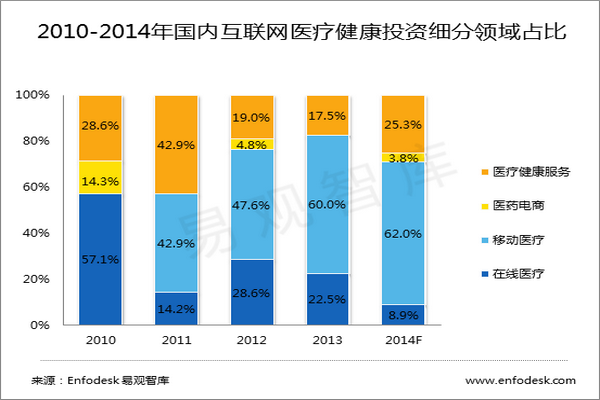

2014年,互联网医疗健康产业投资事件约为80起;其中,包括移动APP、智能硬件、医疗服务等在内的移动医疗领域占到总数的62%,在线医疗领域仅为8.9%,预计这种投资冷淡现象仍将继续,而移动医疗领域倍受资本关注。

总体看,2014年在线医疗投资包含四个方向:首先是互联网巨头加快布局互联网医疗的步伐,主要体现在腾讯先后入股丁香园、挂号网,尝试构建医患端医疗、健康、学术服务闭环;其次是垂直类在线医疗平台发展前景的被看好,体现在以我要看牙网为例的垂直医疗平台,将产品服务做到更为专业、针对性强;然后是在线医疗企业跨行业布局金融业务,体现在以就医160为例的传统在线医疗服务平台经营保险频道,为保险公司提供销售渠道;最后是老牌在线医疗企业靠被收购借道上市,主要体现在上市公司朗玛信息全资收购39健康网,可见科技公司入资互联网医疗企业将成为进入医疗市场的重要手段。

图2

品牌认知度较高、服务使用度较低,用户普及度处于培养期

根据Enfodesk易观智库数据显示,2014年有超过60%的互联网用户听说过在线医疗,而使用过的仅为27.2%,这些使用者主要是出于线上医疗的效率高、流程少、资源多和费用低而选择在线服务,并认为线下医院的服务质量低、拥挤、挂号难和费用高。

从用户六大基本属性来看,在线医疗用户的性别比例较为平均,主要以一二线城市的年轻、中低收入群体为主;本科及以上学历人群、企事业单位工作者的用户转化率较高。用户使用在线医疗网站方面,基于好大夫在线、39健康网突出的品牌影响力,用户使用度也相对较高。从服务类型看,预约挂号、在线问诊成为用户的常用服务类型,慢性病患者、老年成人为主要的服务对象。从用户付费意愿来看,在线问诊成为用户最偏向付费服务,但目前仅有6.2%的用户会十分信任在线医疗的安全性。因此,在线医疗的发展前景还需经历考验。

刚性需求催生在线医疗两大合理商业模式,用户数据激发行业发展潜力

目前,在线医疗主要的商业模式包括两大方面:个人用户和企业用户付费。

面向个人用户的商业模式包括:患者付费,即患者通过在线或电话咨询、预约挂号、病历管理、医药品导购或在线购买、会员服务等付费;医生付费,即医生在线培训、垂直医生网站会员服务等付费。而由于用户付费习惯尚未养成,盈利效果并不明显。

面向企业用户的商业模式包括:医药电商付费,即针对提供医药品导购服务的在线医疗厂商,为医药电商平台提供流量入口;药企付费,即通过广告和用户数据的结合帮助药企精准营销、辅助医药品研发;保险公司付费,即通过用户数据协助保险公司精准定价,节约支出;营销服务,即以多种广告形式与医疗健康类厂商建立营销合作关系。企业端被视为该行业最具发展潜力的的商业模式,其中药企付费的增长空间最大,2014年的盈利规模约为37亿元。

同质化现象严重,医疗资源与创新能力成为主要竞争点

图1

在线医疗的发展主要体现在众多在线医疗企业都纷纷向移动端发展,使得互联网医疗行业逐步演变为在线医疗与移动医疗相融合的形态。一些作为医疗领域较早起步的互联网创业公司,例如丁香园、寻医问药网等企业积累了一定的医疗资源和用户基础,在品牌、用户数据、医生实力上具一定优势;而像近几年上线的挂号网、百度健康由于在行业壁垒升高后进入,起步阶段便拥有较为优势的资源与能力,因此未来将加速发展,在行业中扮演主要角色。然而,由于行业中同质化产品现象严重,这些在线医疗厂商在产品、服务上的差异化,以及用户体验还有提升空间。从行业竞争格局来看,国内一些在线医疗厂商在核心资源与执行力维度上实力比较接近,以及BAT在在线医疗领域的先后布局和医药电商为丰富其业务线而逐步拓展的医疗服务,未来将不断激发各厂商间的主导权争夺。

(责编 郝建一)

标签:移动医疗

- 推荐阅读

-